Au-delà de la performance : les 5 critères pour auditer une société de gestion

L’analyse quantitative, bien que fondamentale, ne suffit pas à évaluer la robustesse d’une société de gestion. Ce guide explore les cinq piliers qualitatifs essentiels pour une due diligence complète et éclairée.

⚠️ – Avertissement :

Cet article est à but informatif et ne constitue en aucun cas un conseil en investissement. Les performances passées ne préjugent pas des performances futures.

L’analyse quantitative : un point de départ nécessaire mais insuffisant

La sélection d’une société de gestion de portefeuille (SGP) est une décision capitale pour tout investisseur. Traditionnellement ce processus débute par une analyse des performances passées. Il utilise un système de classements et de ratios quantitatifs pour identifier les gérants qui semblent, à première vue, les plus talentueux.

Cette approche est pourtant profondément imparfaite. S’appuyer exclusivement sur des métriques historiques revient à conduire en ne regardant que dans le rétroviseur, une méthode dangereuse sur des marchés financiers complexes et en perpétuelle évolution.

Cet article propose un cadre d’audit rigoureux qui va au-delà des chiffres. Si la performance est un filtre initial utile, elle ne peut constituer le fondement d’une décision durable. La véritable due diligence exige une investigation de cinq piliers qualitatifs fondamentaux :

- La philosophie et le processus d’investissement.

- Le capital humain et la culture d’entreprise.

- La structure organisationnelle et l’alignement des intérêts.

- Le dispositif de maîtrise des risques.

- La transparence et la structure des frais.

En examinant chacun de ces piliers, un investisseur peut se forger une conviction sur la robustesse et l’intégrité d’une société de gestion, des qualités bien plus prédictives du succès à long terme que quelques trimestres de surperformance.

Revue des indicateurs clés

Avant de démontrer les limites de l’analyse quantitative, il est essentiel de maîtriser ses outils. Plusieurs ratios sont devenus des standards pour évaluer la performance ajustée du risque.

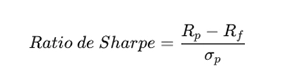

Ratio de Sharpe

Développé par le lauréat du prix Nobel William F. Sharpe en 1966, le ratio de Sharpe est la mesure la plus répandue du rendement ajusté au risque. Il quantifie le rendement excédentaire obtenu par unité de risque total (volatilité).

Sa formule est la suivante :

Un ratio de Sharpe élevé indique une meilleure performance pour un risque donné. Il est courant de considérer qu’un ratio supérieur à 1 est « bon », supérieur à 2 « très bon », et supérieur à 3 « excellent », bien que cette grille dépende du contexte.

Cependant, ce ratio a des faiblesses. Il suppose une distribution normale (symétrique) des rendements, ce qui est rare sur les marchés sujets à des événements extrêmes (« fat tails »). De plus, il pénalise la volatilité à la hausse (souhaitable) autant que celle à la baisse.

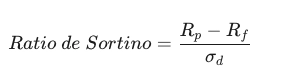

Ratio de Sortino

Le ratio de Sortino raffine celui de Sharpe en ne pénalisant que la « mauvaise » volatilité, c’est-à-dire celle qui est inférieure à un rendement minimum acceptable. Il mesure le rendement excédentaire par unité de risque de baisse (downside deviation).

Alpha et Bêta

Ces deux mesures sont issues du Modèle d’Évaluation des Actifs Financiers (MEDAF).

Le Bêta (β) mesure la sensibilité ou la volatilité d’un portefeuille par rapport à son marché de référence. Un bêta de 1 signifie que le portefeuille évolue en ligne avec le marché, tandis qu’un bêta de 1.5 indique une volatilité 50% supérieure.

L’Alpha (α) représente la capacité d’un gérant à générer un rendement supérieur à celui attendu compte tenu du risque de marché pris (le bêta). C’est la valeur ajoutée du gérant. Un alpha positif de 2% signifie que le fonds a surperformé son benchmark de 2% sur une base ajustée du risque.

Maximum drawdown (MDD)

Le Maximum Drawdown est une mesure intuitive du risque. Il représente la perte maximale en pourcentage, d’un pic à un creux, qu’un portefeuille a subie sur une période donnée. Par exemple, si un portefeuille passe de 120 € à 90 €, son MDD est de 25%.

Contrairement à la volatilité, le MDD est une mesure concrète du risque de perte. Il répond à la question essentielle d’un investisseur : « Quelle est la perte maximale que j’aurais pu subir en investissant au pire moment ? ». Un MDD faible est souvent le signe d’une bonne gestion du risque de baisse.

La question de la persistance de la performance

L’utilisation de ces ratios repose sur l’hypothèse que la performance passée prédit la performance future. Or, cette hypothèse est l’une des plus contestées en finance.

De nombreuses études notamment celles de l’EDHEC-Risk Institute, ont montré que la surperformance est souvent difficile à distinguer de la chance. Même lorsqu’une persistance est observée, elle est souvent de courte durée.

Fait intéressant, la persistance semble être plus forte du côté de la sous-performance. Une étude de l’EDHEC sur les SCPI a révélé que les « perdants » avaient une plus grande probabilité de le rester. Cela s’explique par des facteurs structurels comme des frais élevés ou un processus défaillant.

Cette asymétrie est fondamentale. L’objectif de la due diligence devrait être moins de trouver le futur « gagnant » que d’éviter les « perdants » structurels. Il s’agit de minimiser l’erreur de Type I (embaucher un mauvais gérant) plutôt que d’éviter à tout prix l’erreur de Type II (ne pas embaucher un bon gérant).

Positionner l’analyse quantitative

L’analyse quantitative n’est pas inutile. Elle constitue une première étape de filtrage indispensable pour réduire l’univers des gérants à une liste restreinte de candidats.

Cependant les chiffres bruts créent une illusion de précision. Un gérant peut optimiser sa stratégie pour bien paraître sur ces métriques, par exemple en vendant des options qui génèrent des gains réguliers mais exposent le portefeuille à un risque de perte extrême (« tail risk »).

Après avoir utilisé les outils quantitatifs pour une première sélection, l’investisseur doit donc les mettre de côté pour entamer une analyse qualitative approfondie. C’est là que se trouve la clé pour distinguer les gérants fiables de ceux qui ont simplement eu de la chance.

Critère 1 : Philosophie et processus d’investissement – le cœur intellectuel

Le premier et plus important pilier qualitatif est l’analyse de la philosophie et du processus d’investissement. C’est le « cœur intellectuel » de la société de gestion, le moteur des décisions. Un processus robuste, cohérent et répétable est la condition sine qua non d’une performance durable.

Comme le souligne le CFA Institute, l’évaluation de ce pilier est le fondement de toute sélection de gérant. Sans comprendre comment les rendements sont générés, il est impossible de savoir si la performance passée relève de la compétence ou du hasard.

Évaluation de la philosophie d’investissement

La philosophie d’investissement regroupe les croyances fondamentales du gérant sur le fonctionnement des marchés. Elle doit être claire, concise et articulée avec conviction. Une philosophie solide est spécifique et repose sur des principes économiques ou comportementaux éprouvés.

L’audit doit chercher à comprendre les hypothèses sous-jacentes. Le gérant croit-il pouvoir exploiter des inefficacités de marché ? Si oui, lesquelles ?

- Comportementales (réaction excessive des investisseurs)

- Informationnelles (accès à des données uniques)

- Analytiques (meilleure interprétation des données)

- Structurelles (contraintes de liquidité ou de taille)

Une philosophie ancrée dans des anomalies de marché persistantes a plus de chances de résister à l’épreuve du temps.

Analyse du processus de décision

Si la philosophie est le « quoi », le processus est le « comment ». Il s’agit de la mise en œuvre disciplinée et systématique de la philosophie, la transformant en une stratégie concrète et répétable. L’analyse doit décomposer ce processus en ses étapes clés.

- Génération d’idées : D’où viennent les opportunités ? Le processus est-il proactif (filtres systématiques, recherche thématique) ou réactif (idées de brokers) ? Un processus structuré est moins sujet aux biais émotionnels.

- Recherche et Analyse : Quelle est la profondeur de l’analyse ? La société mène-t-elle sa propre recherche fondamentale (modèles financiers, entretiens avec le management, visites de sites) ou se contente-t-elle de lire les rapports externes ?

- Construction du portefeuille : Comment les idées deviennent-elles des positions ? Les tailles de position sont-elles basées sur la conviction, la contribution au risque global, ou une simple diversification ?

Un point crucial est de rechercher le « fossé entre la philosophie et le processus ». Un gérant qui se dit investisseur de long terme mais dont le portefeuille a un taux de rotation de 200% par an présente une incohérence majeure qui doit alerter.

Sources de l’avantage concurrentiel (« edge »)

Pour justifier ses frais, une gestion active doit posséder un avantage concurrentiel durable, un « edge ». Le gérant doit être capable de l’articuler clairement. Cet avantage peut provenir de plusieurs sources :

- Informationnel : Avoir accès à des informations que les autres n’ont pas (rare et souvent à la limite de la légalité).

- Analytique : Mieux interpréter les informations publiques que le consensus du marché.

- Structurel : Exploiter des segments de marché délaissés par les grands acteurs (par exemple, les petites capitalisations).

- Comportemental : Exploiter systématiquement les biais cognitifs des autres investisseurs (stratégies « value » ou « momentum »).

L’audit doit évaluer de manière critique si l’avantage revendiqué est réel et durable ou s’il s’agit d’une simple construction marketing.

Intégration des facteurs extra-financiers (ESG)

L’intégration des critères Environnementaux, Sociaux et de Gouvernance (ESG) est devenue un élément central de l’analyse. Un audit moderne doit évaluer la réalité de cette intégration, au-delà du marketing.

Un processus ESG robuste n’est pas un simple filtre d’exclusion. Il s’agit d’une démarche analytique qui cherche à quantifier l’impact des facteurs ESG sur la valeur d’une entreprise. Par exemple, comment le risque climatique affecte-t-il les flux de trésorerie futurs ?

Selon l’EDHEC-Risk Climate Impact Institute, le risque climatique non maîtrisé pourrait entraîner des corrections de valorisation de plus de 40% sur les marchés actions mondiaux. Un gérant capable d’intégrer ce type de risque dans ses modèles de valorisation fait preuve d’une grande rigueur analytique.

Illustration par le cas H2O Asset Management

L’affaire H2O est une illustration parfaite d’une défaillance catastrophique du processus d’investissement. La société, qui gérait des fonds OPCVM (UCITS) liquides, a massivement investi dans des titres de dette privés, non notés et très peu liquides, liés à l’homme d’affaires controversé Lars Windhorst.

Comme l’a conclu l’Autorité des marchés financiers (AMF), cela constituait une violation flagrante des règles.

Les manquements au processus étaient nombreux :

- Risque de liquidité : Les titres étaient si peu liquides que les fonds n’ont pu faire face aux demandes de rachat, conduisant à leur suspension en 2020.

- Éligibilité des actifs : Les titres n’étaient pas éligibles à l’actif des OPCVM, car non notés par une agence reconnue.

- Valorisation : H2O ne disposait pas d’informations suffisantes pour valoriser de manière fiable ces instruments.

- Diversification : Certains fonds ont dépassé le ratio réglementaire limitant l’exposition à un seul émetteur.

Le cas H2O met en lumière le « fossé entre la philosophie et le processus ». Les investisseurs pensaient acheter des produits liquides et diversifiés, mais le processus réel les a exposés à des risques extrêmes. Un audit rigoureux du portefeuille aurait pu déceler ces anomalies.

Critère 2 : L’équipe de gestion et la culture d’entreprise – le capital humain

Un processus d’investissement, même brillant sur le papier, ne vaut rien sans une équipe compétente et stable opérant dans une culture saine. Le capital humain est le deuxième pilier de l’audit. Comme le souligne Warren Buffett, investir dans une entreprise, c’est d’abord investir dans son équipe de direction.

Analyse de l’équipe d’investissement

L’évaluation de l’équipe doit aller au-delà de la lecture des CV. Plusieurs dimensions doivent être explorées.

Expérience et stabilité

La longévité de l’équipe est un facteur crucial. Depuis combien de temps les membres clés travaillent-ils ensemble ? Une équipe stable qui a traversé plusieurs cycles de marché a développé des processus de décision efficaces.

À l’inverse, un taux de roulement (turnover) élevé est un signal d’alarme majeur. Il peut indiquer un management défaillant, une rémunération inéquitable ou une culture toxique. Le départ d’analystes ou de gérants juniors peut être un indicateur avancé de problèmes plus profonds.

Processus de décision et le risque du « star manager »

La manière dont les décisions sont prises est révélatrice. Le processus est-il collégial ou repose-t-il sur l’intuition d’un seul « star manager » ? Ce modèle, bien que séduisant, présente un risque de personne clé (key-person risk) considérable.

De plus, l’aura d’un gérant aux performances passées exceptionnelles peut rendre les équipes de risque et de conformité réticentes à contester ses décisions. Le système de contrôle, bien qu’existant, devient alors inopérant, se transformant en un simple « théâtre du risque ».

Compétences et qualifications

Il est bien sûr nécessaire de vérifier les compétences techniques de l’équipe. La détention de qualifications professionnelles reconnues, comme le titre de Chartered Financial Analyst (CFA), est un indicateur positif.

Le programme CFA valide des connaissances techniques approfondies, mais il impose aussi le respect d’un code d’éthique rigoureux. Un gérant titulaire de cette certification démontre un engagement envers l’excellence professionnelle et l’éthique.

Évaluation de la culture d’entreprise

La culture d’entreprise est un actif intangible mais capital. Une culture saine favorise :

- L’honnêteté intellectuelle et le débat : Les gérants sont-ils capables de reconnaître leurs erreurs ? Les opinions dissidentes sont-elles encouragées ?

- L’orientation client à long terme : L’objectif est-il de générer des performances durables pour les clients ou de maximiser la collecte d’actifs à court terme ?

- Une culture du risque intégrée : La gestion des risques est-elle perçue comme un partenaire stratégique ou comme une contrainte bureaucratique ?

Plans de succession et pérennité

Une société de gestion est une entreprise dont la pérennité doit être assurée. L’absence d’un plan de succession clair pour les fondateurs ou les gérants clés est un risque majeur, en particulier pour les « boutiques » construites autour d’une ou deux personnalités.

Illustration par le cas H2O Asset Management

L’affaire H2O illustre parfaitement les dangers liés au capital humain. La société était intrinsèquement liée à ses deux fondateurs, Bruno Crastes et Vincent Chailley. Ce modèle de « star manager » a concentré le pouvoir décisionnel entre leurs mains.

La décision de l’AMF de sanctionner personnellement les deux dirigeants, en interdisant à M. Crastes d’exercer pendant cinq ans, a mis en évidence leur responsabilité directe et a décapité l’organisation.

La culture de l’entreprise semble avoir encouragé une prise de risque excessive. Les manquements graves et répétés suggèrent une culture où la recherche de performance primait sur le respect des règles. La Financial Conduct Authority (FCA) britannique a d’ailleurs conclu que H2O avait fourni des informations fausses et trompeuses au régulateur, témoignant d’une culture profondément défaillante.

Critère 3 : Structure, gouvernance et alignement des intérêts – le cadre organisationnel

Après le processus et l’humain, l’audit doit se pencher sur le cadre dans lequel ils opèrent : la structure de l’entreprise, sa gouvernance et l’alignement des intérêts. Ce pilier, que Morningstar appelle le pilier « Parent », est essentiel car une structure défaillante peut corrompre la meilleure des équipes.

Analyse de la structure de l’actionnariat

La nature de l’actionnariat a des implications profondes. On distingue principalement deux modèles.

- La boutique indépendante : Souvent détenue par ses fondateurs et employés, ce modèle favorise une culture forte axée sur l’investissement. L’alignement des intérêts peut être élevé, mais ces sociétés peuvent être plus fragiles sur le plan opérationnel et confrontées à des défis de succession.

- La filiale d’un grand groupe financier : Appartenir à une banque ou une assurance offre des ressources importantes et une marque reconnue. Cependant, cela comporte des risques de conflits d’intérêts, de pression pour la croissance des actifs et de dilution de la culture d’investissement.

L’élément clé à évaluer est le degré d’autonomie réelle de la filiale. La société de gestion a-t-elle le contrôle de sa stratégie et de sa culture, ou est-elle soumise aux diktats de la société mère ?

Gouvernance d’entreprise

Une structure de gouvernance robuste met en place des mécanismes de contrôle et d’équilibre (« checks and balances »). L’analyse doit porter sur plusieurs points clés, inspirés des meilleures pratiques promues par le CFA Institute :

- Le Conseil d’Administration : Compte-t-il une majorité de membres indépendants capables d’exercer une surveillance objective ?

- Les Comités du Conseil : Existe-t-il des comités d’audit, des risques et de rémunération, composés majoritairement de membres indépendants ?

- Le Cadre Éthique : L’entreprise a-t-elle adopté un code d’éthique formel et, plus important, ses actions passées démontrent-elles un réel engagement envers ce code ?

L’alignement des intérêts (« skin in the game »)

L’idée que les gérants devraient investir leur propre argent aux côtés de leurs clients (« skin in the game ») est séduisante. Elle suggère que des gérants personnellement investis seront plus prudents.

Cependant, ce concept est plus complexe qu’il n’y paraît. Un investissement personnel très important peut révéler un excès de confiance et une tolérance au risque très différente de celle des clients.

De plus, le « skin in the game » peut être une illusion si la structure de frais est asymétrique. Un gérant peut capter une part disproportionnée des gains via une commission de surperformance, tandis que les clients supportent la quasi-totalité du risque de perte.

Structure de la rémunération

La structure de rémunération est un puissant levier d’incitation. Elle doit être conçue pour récompenser la création de valeur à long terme.

- Horizon temporel : Les bonus sont-ils basés sur la performance à un an ou sur une période plus longue (trois à cinq ans) ? Des bonus différés (« deferred compensation ») ou des clauses de « clawback » (reprise de bonus) sont des signes positifs.

- Critères de performance : La rémunération est-elle liée uniquement à la performance des investissements ou aussi à la croissance des actifs ? Une trop forte incitation à la collecte peut pousser les gérants à accepter plus de capitaux que leur stratégie ne peut en absorber, diluant la performance.

Illustration par le cas H2O Asset Management

H2O était une filiale de Natixis Investment Managers. Cette structure a joué un rôle ambigu. D’une part, elle a facilité la croissance spectaculaire de H2O en lui donnant accès à un puissant réseau de distribution et une crédibilité institutionnelle.

D’autre part, elle soulève des questions sur la qualité de la supervision par la société mère. Les fonctions de risque et de conformité de Natixis ont-elles identifié les risques extrêmes ou leur surveillance était-elle défaillante ?

La crise H2O a eu un impact dévastateur sur Natixis, démontrant que la structure de filiale n’est pas une garantie de sécurité. Elle peut au contraire créer un aléa moral si la filiale échappe à une surveillance rigoureuse. L’affaire H2O est un exemple frappant de la manière dont une société mère peut être une source de risque plutôt qu’un rempart.

Critère 4 : Dispositif de maîtrise des risques et robustesse opérationnelle, le filet de sécurité

La gestion des risques et la solidité des opérations constituent le filet de sécurité d’une société de gestion. Une défaillance dans ce domaine peut être dévastatrice. Ce quatrième pilier vise à s’assurer que la société dispose d’un cadre de contrôle indépendant et d’une infrastructure robuste.

Analyse du dispositif de gestion des risques

La réglementation, notamment le guide DOC-2014-06 de l’AMF en France, impose un dispositif de maîtrise des risques complet. L’audit doit évaluer son efficacité réelle.

Indépendance et pouvoir de la fonction risque

La réglementation exige que la fonction risque soit hiérarchiquement et fonctionnellement indépendante de la gestion de portefeuille. Cependant, la véritable indépendance se mesure par le pouvoir réel de cette fonction.

Le Directeur des Risques a-t-il un pouvoir de veto sur certaines décisions ? Rend-il compte directement à un comité indépendant ? Si non, la fonction risque pourrait n’être qu’une façade, sans capacité à contraindre les gérants influents.

La cartographie des risques

La société doit maintenir une cartographie exhaustive des risques auxquels elle est exposée. Cette cartographie doit couvrir, au minimum :

- Les risques de marché (actions, taux, change, crédit).

- Le risque de liquidité, qui est le risque de ne pas pouvoir vendre un actif rapidement sans impacter son prix.

- Le risque de contrepartie (défaut d’une contrepartie sur des transactions de gré à gré).

- Les risques opérationnels (défaillances des processus internes, des personnes ou des systèmes).

Les systèmes de limites et de suivi

Pour chaque risque identifié, la société doit définir des indicateurs et fixer des limites (par exemple, sur l’exposition à un secteur, une limite de Value at Risk, etc.). Le dispositif doit inclure des mécanismes d’alerte et une procédure claire d’escalade en cas de dépassement.

Due diligence opérationnelle (O-DD)

La due diligence opérationnelle est souvent négligée, à tort. Une infrastructure défaillante peut entraîner des pertes importantes. L’O-DD évalue la robustesse de l’infrastructure non liée à l’investissement.

Les domaines clés à examiner sont :

- Le Back-Office et l’Administration des Fonds : Les processus de calcul des valeurs liquidatives et de rapprochement des positions sont-ils fiables ?

- La Conformité (Compliance) : La fonction de conformité est-elle suffisamment dotée en ressources et en autorité ?

- Les Systèmes d’Information et la Cybersécurité : Les systèmes sont-ils sécurisés et résilients face aux cyberattaques ?

- Le Plan de Continuité d’Activité : L’entreprise a-t-elle un plan crédible pour assurer la continuité des opérations en cas de crise majeure ?

Illustration par le cas H2O Asset Management

L’affaire H2O est un cas d’école de l’échec de la gestion des risques à tous les niveaux.

- Défaillance de la gestion du risque de liquidité : C’est le cœur du problème. H2O a investi dans des actifs illiquides tout en offrant une liquidité quotidienne, créant un « liquidity mismatch » fatal qui a rendu les fonds incapables de faire face aux rachats.

- Défaillance de la gestion du risque de concentration : H2O a enfreint les règles de diversification de base des OPCVM en concentrant une part excessive des actifs sur le groupe Tennor.

- Défaillance de la gouvernance du risque : Les conclusions des régulateurs suggèrent que la fonction risque était soit inexistante, soit dépourvue de pouvoir. La FCA a conclu que H2O n’avait pas de systèmes de gestion des risques adéquats.

Le fait que des violations aussi flagrantes aient pu se produire sur une longue période indique une défaillance culturelle profonde et une absence totale de contre-pouvoir interne.

Critère 5 : Transparence, frais et relation client – le coût et le service

Le dernier pilier concerne la relation entre la société de gestion et ses clients. Elle doit être basée sur la transparence et l’équité. Une excellente équipe qui facture des frais excessifs et opaques ne crée pas de valeur durable pour ses clients.

Analyse exhaustive de la structure de frais

Les frais sont l’un des rares éléments prévisibles d’un investissement. Leur impact, composé sur le long terme, est considérable. L’analyse doit aller au-delà du chiffre mis en avant commercialement.

Les frais courants (ongoing charges)

C’est l’indicateur le plus commun, regroupant les frais de gestion fixes et autres frais opérationnels. Selon une étude de l’AMF, la médiane des frais courants pour les fonds français se situe autour de 1%.

Les commissions de surperformance (performance fees)

De nombreux fonds prélèvent une commission si leur performance dépasse un certain seuil. La structure de ces commissions doit être examinée avec attention. Un bon mécanisme doit inclure :

- Un « high-water mark » : la commission n’est prélevée que si la valeur liquidative dépasse son plus haut niveau historique.

- Un « hurdle rate » approprié : le gérant n’est récompensé que pour une performance supérieure à un rendement minimum.

- Une période de cristallisation longue pour encourager une vision à long terme.

Une structure mal conçue peut inciter un gérant à prendre des risques excessifs pour déclencher sa commission, même si ce n’est pas dans l’intérêt des clients.

Les coûts de transaction et le coût total de possession (TCO)

Les coûts de transaction (courtage, taxes) ne sont pas inclus dans les frais courants mais sont déduits de la performance. Un fonds avec un taux de rotation élevé peut avoir des coûts significatifs.

L’étude de l’AMF a montré l’impossibilité de connaître le coût total pour le client final. D’autres couches s’ajoutent (frais de distribution, frais de l’enveloppe de détention). L’audit doit tenter d’estimer ce Coût Total de Possession (TCO) pour évaluer si le service rendu justifie le prix payé.

Qualité et transparence du reporting

Un bon gérant ne se contente pas d’envoyer un relevé de performance. Il fournit un reporting clair et informatif, expliquant non seulement les résultats (le « quoi »), mais aussi les raisons de ces résultats (le « pourquoi »).

Un gérant de qualité est également transparent sur ses erreurs. Il est capable d’expliquer pourquoi une décision s’est avérée mauvaise et ce qu’il en a appris. Cette honnêteté intellectuelle est un signe de confiance.

Gestion de la capacité

La gestion de la capacité est le test ultime de l’orientation client. De nombreuses stratégies ont une capacité limitée. Au-delà d’un certain niveau d’actifs, il devient difficile de déployer la stratégie efficacement sans impacter les prix, ce qui érode la performance.

Une société centrée sur le client doit avoir une politique claire de fermeture (« soft close » ou « hard close ») d’un fonds lorsque sa capacité est atteinte, afin de protéger les investisseurs existants. Une entreprise qui a la discipline de le faire prouve qu’elle fait passer les intérêts de ses clients avant sa propre croissance. C’est un signal extrêmement puissant d’intégrité.

Illustration par le cas H2O Asset Management

L’affaire H2O illustre aussi des manquements graves en matière de transparence.

- Manque de transparence sur la nature des actifs : Les investisseurs pensaient détenir des OPCVM liquides et diversifiés. Ils n’avaient pas conscience d’être exposés à des titres de dette privés, non notés et illiquides d’un seul groupe.

- Problèmes de valorisation : L’AMF a reproché à H2O de ne pas disposer d’informations suffisantes pour valoriser de manière fiable ces titres. L’incertitude sur la valeur réelle des actifs a contribué à la panique. La création de fonds cantonnés (« side-pockets ») pour isoler ces actifs a été la reconnaissance de ce problème.

Ce cas démontre qu’une structure de frais raisonnable ne signifie rien si la valeur sur laquelle elle s’applique est incertaine et si la nature des risques est masquée par un manque de transparence.

Conclusion : synthèse pour une décision éclairée

L’audit d’une société de gestion est un exercice exigeant qui ne peut se satisfaire des performances passées. Comme ce guide l’a démontré, les indicateurs quantitatifs sont des guides peu fiables pour l’avenir et peuvent masquer des risques profonds. Une décision d’investissement durable doit reposer sur une analyse qualitative structurée autour des cinq piliers fondamentaux.

Récapitulatif des cinq piliers

Ces cinq critères ne sont pas indépendants. Ils forment un système où la faiblesse d’un pilier a des répercussions sur les autres, comme l’a tragiquement démontré l’affaire H2O Asset Management.

- Une philosophie floue mènera à un processus indiscipliné.

- Une culture toxique du « star manager » neutralisera le dispositif de maîtrise des risques.

- Une gouvernance défaillante créera un désalignement des intérêts qui nuira à la performance.

- Un dispositif de risque sans pouvoir ne pourra pas empêcher les dérives, créant un manquement à la transparence.

- Des frais opaques sont souvent le symptôme d’une culture qui ne place pas le client au premier plan.

Construire une grille d’analyse (scorecard)

Pour rendre ce cadre opérationnel, il est recommandé de formaliser l’audit à l’aide d’une grille d’évaluation. Cet outil permet de transformer l’analyse qualitative en un processus systématique, comparable et répétable. En attribuant une note à chaque critère, l’investisseur peut construire une vue d’ensemble structurée de la qualité d’une société de gestion.

L’importance du suivi continu

Enfin, la sélection d’un gérant n’est pas une décision ponctuelle, mais le début d’une relation qui exige un suivi continu. Les organisations évoluent, les équipes changent, les processus sont modifiés. L’audit qualitatif doit donc être un processus dynamique, réévalué périodiquement.

En adoptant cette approche holistique, les investisseurs augmentent leurs chances de s’associer à des sociétés de gestion qui sont non seulement performantes, mais aussi robustes, intègres et véritablement alignées avec leurs intérêts à long terme.

Sources et Bibliographie

Pour la rédaction de cet article, nous nous sommes appuyés sur les publications et données des institutions de référence suivantes :

- AMF (Autorité des marchés financiers) – Guide relatif à l’organisation de la gestion des risques, de la conformité et du dispositif de contrôle au sein des sociétés de gestion de portefeuille

- AMF (Autorité des marchés financiers) – La Commission des sanctions de l’AMF sanctionne H2O AM

- CFA Institute – Thematic Investing: A Risk-Based Perspective

- EDHEC Climate Institute – Precision Investing: On the Optimal Design of Personalized Performance Portfolios